期权基础(12个)

1.1 什么是期货期权?

期货期权是指买方支付权利金,在某一限定时期内有按某一指定的价格买进或卖出某一期货合约的权利。

1.2 期权交易有哪些参与方?

卖方(又称空方):出售期权的一方,他需要履行合约义务,当期权的买方按合约规定行使买进或者卖出标的资产的权利时,期权卖方必须相应地卖出或者买进标的资产。卖方为履行义务获得权利金。

1.3 什么是期权的标的资产?

1.4 什么是期权的权利金?

1.5 什么是期权的到期时间?

1.6 什么是期权的执行价格?

1.7 欧式期权与美式期权的区别?

1.8 看涨期权与看跌期权的区别?

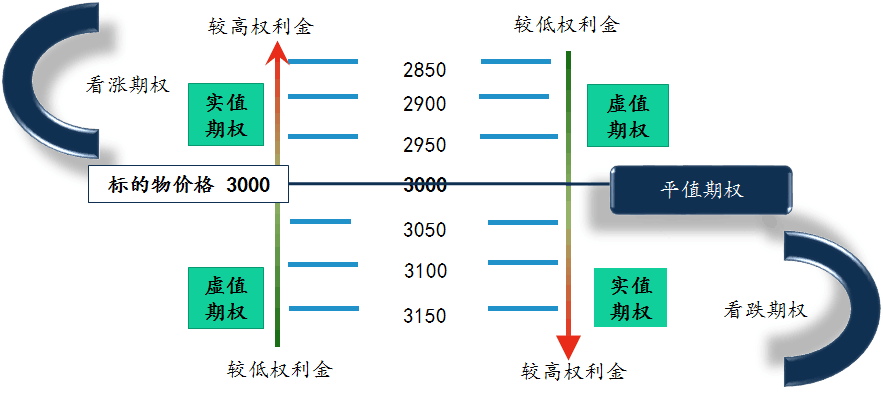

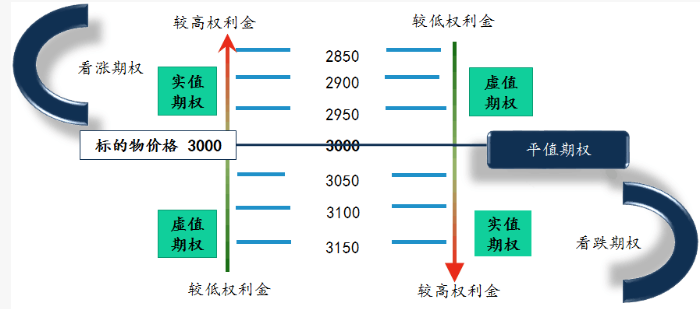

1.9 什么是实值、平值与虚值期权?

1.10 什么是内涵价值与时间价值?

权利金由内涵价值和时间价值组成。

内涵价值指的是期权买方立即行权时所能获得的收益,衡量的是期权实值的程度,因此,只有实值期权才有内涵价值,平值期权和虚值期权都没有内涵价值。时间价值指的是期权买方所付出的权利金高出内涵价值的部分,其数值上等于期权的价格减去内涵价值。

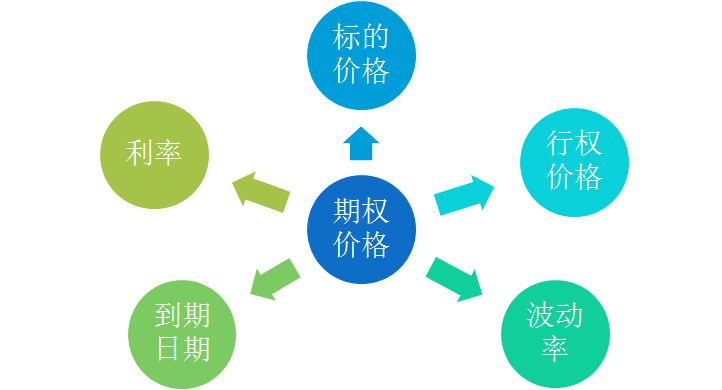

1.11 影响期权价格的因素有哪些?

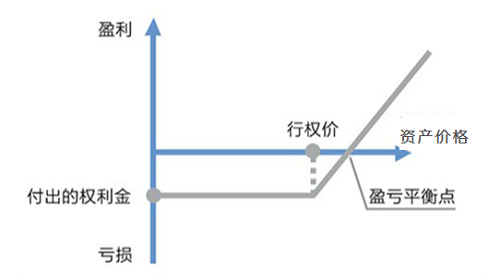

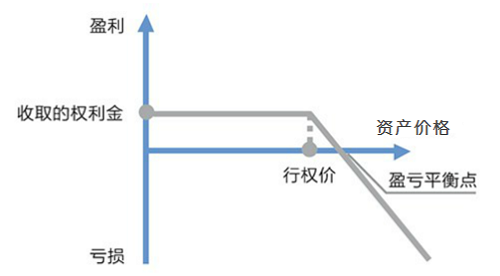

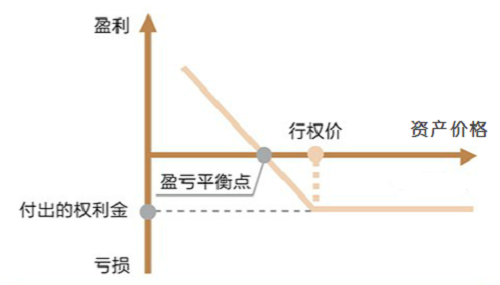

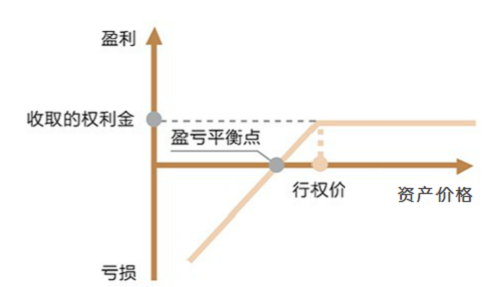

1.12 什么是盈亏平衡点?

| 期权策略 | 盈亏平衡点 |

| 买入/卖出看涨期权 | 执行价格+权利金 |

| 买入/卖出看跌期权 | 执行价格-权利金 |

1.13 期权到期日行权标准?

1.14 实值期权在什么情况下不会被自动行权?

期权专业知识(9个)

2.1 什么是波动率?

2.2 什么是期权的隐含波动率?

2.3 什么是历史波动率和实际波动率?

2.4 什么是Delta?

注:OTM:虚值期权,ATM:平值期权,ITM:实值期权

对于看涨期权,Delta的变动范围为0到1,实值看涨期权的delta随实值额增大而逐渐趋近于1,平值看涨期权Delta一般情况下为0.5左右,虚值看涨期权的Delta随虚值额增大而逐渐趋近于0。

对于看跌期权,Delta变动范围为-1到0,实值看跌期权的Delta随实值额增大而逐渐趋近于-1,平值看跌期权的 delta一般情况下为-0.5左右,虚值看跌期权的Delta随虚值额增大而逐渐趋近于0。

2.5 什么是Gamma?

期货价格上涨,看涨期权之Delta值由0向1移动,看跌期权的Delta值从-1向0移动,即期权的Delta值从小到大移动,Gamma值为正。期货价格下跌,看涨期权之Delta值由1向0移动,看跌期权的Delta值从0向-1移动,即期权的Delta值从大到小移动,Gamma值为正。所以,无论是看涨期权或看跌期权,只要是买入期权,Gamma值为正;卖出期权,Gamma值为负。

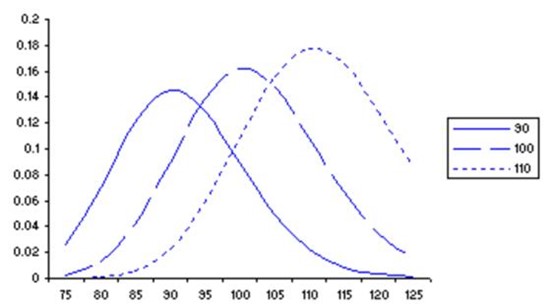

平值期权的Gamma值最大,深实值或深虚值期权的Gamma值则趋近于0。随着到期日的临近,平值期权Gamma值会急剧增加,而深度虚值和深度实值期权的Gamma则逐渐减小。

期权交易者必须注意期权Gamma值的变化对风险敞口的影响。进行Delta中性交易时,Gamma绝对值越大,风险程度也越高,需要更高的对冲频率来保持Delta中性而减少跟踪误差。

2.6 什么是Theta?

在其他因素不变的情况下,期权价格随着时间的流逝,价值不断下降,越临近到期日,下降速度越快。

在其他情况一定时,平值期权的Theta绝对值最大。

在一般情况下,对看涨期权来说,极度实值时的Theta的绝对值将大于极度虚值时的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通常将小于虚值期权的Theta的绝对值。在看跌期权处于极度实值时,其Theta甚至可能为正值。

在其他条件一定时,Theta值的大小还与标的物价格的波动率有关,一般地说,波动性越小,Theta的绝对值也越小;反之亦然。

2.7 什么是Vega?

类似于Gamma,无论看涨期权或是看跌期权的Vega值均为正值。平值期权的Vega最大;而期权越临近到期,Vega值越小。

2.8 什么是Rho?

2.9 什么是波动率微笑、波动率偏斜和波动率曲面?

波动率偏斜(volatility skew)是一种特殊的波动率微笑,用于描述波动率微笑非对称的形状。

波动率曲面(volatility surface)是反映隐含波动率随着期权行权价格和期限变动的图形。可以理解为由同一期权品种对应的所有不同到期日的期权合约的波动率微笑曲线组合而成。

期权合约(16个)

3.1 期权的交易单位是什么?

3.2 期权的报价单位是什么?

3.3 期权品种的最小变动价位是多少?

| 大商所期权品种 | 最小变动单位 |

| 豆粕期权 | 0.5元/吨 |

| 玉米期权 | 0.5元/吨 |

| 铁矿石期权 | 0.1元/吨 |

| 液化石油气期权 | 0.2元/吨 |

| 聚乙烯期权 | 0.5元/吨 |

| 聚氯乙烯期权 | 0.5元/吨 |

| 聚丙烯期权 | 0.5元/吨 |

| 棕榈油期权 | 0.5元/吨 |

| 黄大豆1号期权 | 0.5元/吨 |

| 黄大豆2号期权 | 0.5元/吨 |

| 豆油期权 | 0.5元/吨 |

| 郑商所 | 最小变动单位 |

| 白糖期权 | 0.5元/吨 |

| 棉花期权 | 1元/吨 |

| PTA期权 | 0.5元/吨 |

| 甲醇期权 | 0.5元/吨 |

| 菜籽粕期权 | 0.5元/吨 |

| 动力煤期权 | 0.1元/吨 |

| 菜籽油期权 | 0.5元/吨 |

| 花生期权 | 0.5元/吨 |

| 上期所/能源中心 | 最小变动单位 |

| 原油期权 | 0.05元/桶 |

| (阴极)铜期权 | 2元/吨 |

| 铝期权 | 1元/吨 |

| 锌期权 | 1元/吨 |

| 螺纹钢期权 | 0.5元/吨 |

| 黄金期权 | 0.02元/克 |

| 白银期权 | 0.5元/千克 |

| 天然橡胶期权 | 1元/吨 |

| 广期所 | 最小变动单位 |

| 工业硅期权 | 1元/吨 |

| 中金所 | 最小变动单位 |

| 沪深300股指期权 | 0.2点 |

| 中证1000股指期权 | 0.2点 |

| 上证50股指期权 | 0.2点 |

3.4 期权合约的涨跌停板幅度与价格?

期权合约的涨跌停板幅度与期货合约的涨跌停板幅度相同。

1.大商所期权涨跌停板价格:

①涨停板价格 = 期权合约上一交易日结算价+标的期货合约涨跌停板幅度;

②跌停板价格 = Max(期权合约上一交易日结算价 - 标的期货合约涨跌停板幅度,期权合约最小变动价位)。

2.郑商所、上期所、能源中心期权涨跌停板价格:

①涨停板价格 =

期权合约上一交易日结算价+标的期货合约上一交易日结算价×标的期货合约涨停板的比例;

②跌停板价格 =

Max(期权合约上一交易日结算价-标的期货合约上一交易日结算价×标的期货合约跌停板的比例,期权合约最小变动价位)。

3.广期所期权涨跌停板价格:

①涨停板价格=期权合约上一交易日结算价+标的期货合约(指数)上一交易日结算价(收盘价)×标的期货(指数期货)涨停板的比例;

②跌停板价格=Max(期权合约上一交易日结算价-标的期货合约(指数)上一交易日结算价(收盘价)×标的期货(指数期货)跌停板的比例,期权合约最小变动价位)。

4.中金所期权涨跌停板价格:

①上市首日的涨(跌)停板价格为挂盘基准价加上(减去)上一交易日标的指数收盘价的

10%;

②非上市首日的涨(跌)停板价格为上一交易日结算价加上(减去)上一交易日标的指数收盘价的 10%。

前款计算结果小于最小变动价位的,以最小变动价位为跌停板价格。

3.5 期权合约的最后交易日?

| 期权合约 | 最后交易日(合约月份小于2401对应的版本) | 最后交易日(合约月份大于等于2401对应的版本) |

| 中金所:沪深300股指期权;中证1000股指期权;上证50股指期权 | 合约到期月份的第三个星期五,遇国家法定假日顺延 | |

| 郑商所:白糖期权;棉花期权;PTA期权;甲醇期权;菜籽粕期权;动力煤期权;菜籽油期权;花生期权 | 标的期货合约交割月份前一个月的第3个交易日,以及交易所规定的其他日期 | 标的期货合约交割月份前一个月第15个日历日之前(含该日)的倒数第3个交易日,以及交易所规定的其他日期 |

| 大商所:豆粕期权;玉米期权;铁矿石期权;液化石油气期权;聚乙烯期权;聚氯乙烯期权;聚丙烯期权;棕榈油期权;黄大豆1号期权;黄大豆2号期权;豆油期权 | 标的期货合约交割月份前一个月的第5个交易日 | |

| 上期所:阴极铜期权;铝期权;锌期权;螺纹钢期权;黄金期权;白银期权;天然橡胶期权 | 标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日调整最后交易日 | |

| 能源交易中心:原油期权; | 标的期货合约交割月前第一月的倒数第13个交易日,上海国际能源交易中心可以根据国家法定节假日等调整最后交易日 | |

3.6 大商所期权的行权价格间距和覆盖范围是多少?

| 大商所品种 | 行权价格 | 行权价格间距 |

| 豆粕期权 | 行权价格≤2000元/吨 | 25元/吨 |

| 2000元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 玉米期权 | 行权价格≤1000元/吨 | 10元/吨 |

| 1000元/吨<行权价格≤3000元/吨 | 20元/吨 | |

| 行权价格>3000元/吨 | 40元/吨 | |

| 铁矿石期权 | 行权价格≤300元/吨 | 5元/吨 |

| 300元/吨<行权价格≤1000元/吨 | 10元/吨 | |

| 行权价格>1000元/吨 | 20元/吨 | |

| 液化石油气期权 | 行权价格≤2000元/吨 | 25元/吨 |

| 2000元/吨<行权价格≤6000元/吨 | 50元/吨 | |

| 行权价格>6000元/吨 | 100元/吨 | |

| 聚乙烯期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 聚氯乙烯期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 聚丙烯期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 棕榈油期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 黄大豆1号期权 | 行权价格≤2500元/吨 | 25元/吨 |

| 2500元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 黄大豆2号期权 | 行权价格≤2500元/吨 | 25元/吨 |

| 2500元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 豆油期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 备注 | 行权价格范围覆盖对应期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。 | |

3.7 郑商所期权的行权价格间距和覆盖范围是多少?

| 郑商所品种 | 行权价格 | 行权价格间距 |

| 白糖期权 | 行权价格≤3000元/吨 | 50元/吨 |

| 3000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 棉花期权 | 行权价格≤10000元/吨 | 100元/吨 |

| 10000元/吨<行权价格≤20000元/吨 | 200元/吨 | |

| 行权价格>20000元/吨 | 400元/吨 | |

| PTA期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 甲醇期权 | 行权价格≤2500元/吨 | 25元/吨 |

| 2500元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 菜籽粕期权 | 行权价格≤2500元/吨 | 25元/吨 |

| 2500元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 动力煤期权 | 行权价格≤500元/吨 | 5元/吨 |

| 行权价格>500元/吨 | 10元/吨 | |

| 菜籽油期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 花生期权 | 行权价格≤5000元/吨 | 50元/吨 |

| 5000元/吨<行权价格≤10000元/吨 | 100元/吨 | |

| 行权价格>10000元/吨 | 200元/吨 | |

| 覆盖范围 | 合约月份为2401及之后对应的版本 | 行权价格范围覆盖对应期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。 |

| 合约月份为2401之前对应的版本 | 白糖期权: 以白糖期货前一交易日结算价为基准,按行权价格间距挂出5个实值期权、1个平值期权和5个虚值期权。 棉花期权、PTA期权、甲醇期权、菜籽粕期权、菜籽油期权、动力煤期权: 以对应期货前一交易日结算价为基准,按行权价格间距挂出6个实值期权、1个平值期权和6个虚值期权。 菜籽油期权、花生期权: 以对应期货前一交易日结算价为基准,按行权价格间距挂出9个实值期权、1个平值期权和9个虚值期权。 |

3.8 上期所期权的行权价格间距和覆盖范围是多少?

| 上期所/能源中心品种 | 行权价格 | 行权价格间距 |

| 原油期权 | 行权价格≤250元/桶 | 2元/桶 |

| 250元/桶<行权价格≤500元/桶 | 5元/桶 | |

| 行权价格>500元/桶 | 10元/桶 | |

| 阴极铜期权 | 行权价格≤40000元/吨 | 500元/吨 |

| 40000元/吨<行权价格≤80000元/吨 | 1000元/吨 | |

| 行权价格>80000元/吨 | 2000元/吨 | |

| 铝期权 | 行权价格≤10000元/吨 | 50元/吨 |

| 10000元/吨<行权价格≤20000元/吨 | 100元/吨 | |

| 行权价格>20000元/吨 | 200元/吨 | |

| 锌期权 | 行权价格≤10000元/吨 | 100元/吨 |

| 10000元/吨<行权价格≤25000元/吨 | 200元/吨 | |

| 行权价格>25000元/吨 | 500元/吨 | |

| 螺纹钢期权 | 行权价格≤2500元/吨 | 20元/吨 |

| 2500元/吨<行权价格≤5000元/吨 | 50元/吨 | |

| 行权价格>5000元/吨 | 100元/吨 | |

| 黄金期权 | 行权价格≤200元/克 | 2元/克 |

| 200元/克<行权价格≤400元/克 | 4元/克 | |

| 行权价格>400元/克 | 8元/克 | |

| 白银期权 | 行权价格≤2500元/千克 | 20元/千克 |

| 2500元/千克<行权价格≤5000元/千克 | 50元/千克 | |

| 行权价格>5000元/千克 | 100元/千克 | |

| 天然橡胶期权 | 行权价格≤10000元/吨 | 100元/吨 |

| 10000元/吨<行权价格≤25000元/吨 | 250元/吨 | |

| 行权价格>25000元/吨 | 500元/吨 | |

| 备注 | 行权价格范围覆盖对应期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。 | |

3.9 中金所期权的行权价格间距和覆盖范围是多少?

| 中金所品种 | 对应合约 | 行权价格 | 行权价格间距 |

| 沪深300股指期权 | 对当月与下2个月合约 | 行权价格≤2500点 | 25点 |

| 2500点<行权价格≤5000点 | 50点 | ||

| 5000点<行权价格≤10000点 | 100点 | ||

| 行权价格>10000点 | 200点 | ||

| 对随后3个季月合约 | 行权价格≤2500点 | 50点 | |

| 2500点<行权价格≤5000点 | 100点 | ||

| 5000点<行权价格≤10000点 | 200点 | ||

| 行权价格>10000点 | 400点 | ||

| 中证1000股指期权 | 对当月与下2个月合约 | 行权价格≤2500点 | 25点 |

| 2500点<行权价格≤5000点 | 50点 | ||

| 5000点<行权价格≤10000点 | 100点 | ||

| 行权价格>10000点 | 200点 | ||

| 对随后3个季月合约 | 行权价格≤2500点 | 50点 | |

| 2500点<行权价格≤5000点 | 100点 | ||

| 5000点<行权价格≤10000点 | 200点 | ||

| 行权价格>10000点 | 400点 | ||

| 上证50股指期权 | 对当月与下2个月合约 | 行权价格≤2500点 | 25点 |

| 2500点<行权价格≤5000点 | 50点 | ||

| 5000点<行权价格≤10000点 | 100点 | ||

| 行权价格>10000点 | 200点 | ||

| 对随后3个季月合约 | 行权价格≤2500点 | 50点 | |

| 2500点<行权价格≤5000点 | 100点 | ||

| 5000点<行权价格≤10000点 | 200点 | ||

| 行权价格>10000点 | 400点 | ||

| 备注 | 行权价格覆盖对应指数上一交易日收盘价上下浮动10%对应的价格范围 | ||

3.10 广期所期权的行权价格间距和覆盖范围是多少?

| 广期所品种 | 行权价格 | 行权价格间距 |

| 工业硅期权 | 行权价格≤10000元/吨 | 100元/吨 |

| 10000元/吨<行权价格≤30000元/吨 | 200元/吨 | |

| 行权价格>30000元/吨 | 400元/吨 |

3.11 大商所期权合约的挂牌时间是什么时候?

| 大商所期权合约 | 新月份合约挂牌时间 | 普通合约挂牌时间 |

| 豆粕期权;玉米期权;铁矿石期权;液化石油气期权;聚乙烯期权;聚氯乙烯期权;聚丙烯期权;棕榈油期权;黄大豆1号期权;黄大豆2号期权;豆油期权 | 新上市期货合约成交后,相应期权合约于下一交易日上市交易; | 期权合约上市交易后,交易所在每个交易日闭市后,将根据其标的期货合约的结算价格和涨跌停板幅度,按照期权合约行权价格间距的规定,挂牌新行权价格的期权合约,到期日前一交易日闭市后不再挂牌新行权价格的期权合约; |

3.12 郑商所期权合约的挂牌时间是什么时候?

| 郑商所期权合约 | 新月份合约挂牌时间 | 普通合约挂牌时间 |

| 白糖期权;棉花期权;菜籽粕期权;菜籽油期权;花生期权 | 标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手(单边)之后的第二个交易日挂牌 | 期权合约上市交易后,交易所在每个交易日闭市后,根据其标的期货合约的结算价格和涨跌停板幅度,按照期权合约的规定,挂牌新行权价格的期权合约,到期日前一交易日闭市后不再挂牌新行权价格的期权合约; |

| PTA期权;甲醇期权;动力煤期权 | 标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到10000手(单边)之后的第二个交易日挂牌 |

3.13 上期所期权合约的挂牌时间是什么时候?

| 上期所/能源中心期权合约 | 新月份合约挂牌时间 | 普通合约挂牌时间 |

| 铜期权、天然橡胶期权、黄金期权、原油期权、铝期权、锌期权、螺纹钢期权、白银期权 | 最近两个连续月份合约,其后月份在标的期货合约结算后持仓量达到一定数值之后的第二个交易日挂牌。具体数值交易所另行发布; | 期权合约上市交易后,交易所根据其标的期货合约的涨跌停板幅度和上一交易日结算价格,按照期权合约的规定,挂牌新行权价格的期权合约,到期日上一交易日闭市后,不再挂牌该月份新行权价格的期权合约; |

3.14 中金所期权合约的挂牌时间是什么时候?

| 中金所期权合约 | 新月份合约挂牌时间 | 普通合约挂牌时间 |

| 沪深300股指期权;中证1000股指期权;上证50股指期权 | 当月期权合约到期后,根据合约月份挂盘新的月份合约; | 每个交易日收盘后,交易所按照合约行权价格覆盖标的指数收盘价上下浮动 10%对应价格范围的规定,依据行权价格间距,挂盘新行权价格的合约; |

3.15 广期所期权合约的挂牌时间是什么时候?

| 广期所期权合约 | 新月份合约挂牌时间 | 普通合约挂牌时间 |

| 工业硅期权 | 新上市期货合约成交后,相应期权合约于下一交易日上市交易; | 期权合约上市交易后,交易所在每个交易日闭市后,将根据其标的期货合约的结算价格和涨跌停板幅度,按照期权合约行权价格间距的规定,挂牌新行权价格的期权合约,到期日前一交易日闭市后不再挂牌新行权价格的期权合约; |

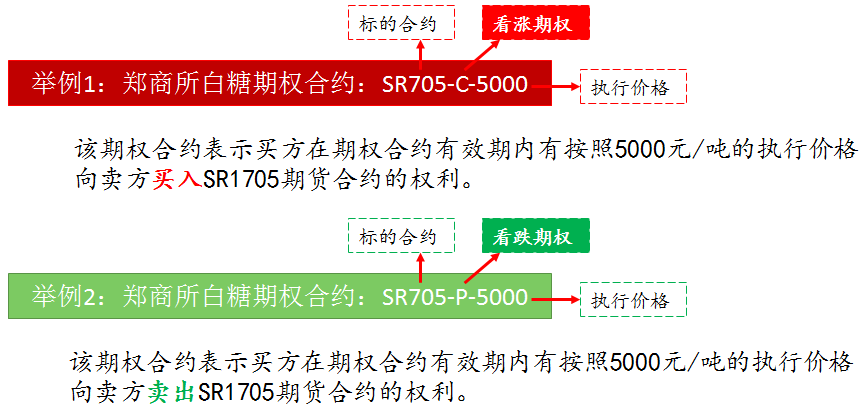

3.16 期权合约的交易代码是多少?

期权合约交易代码由标的物交易代码、合约月份、看涨(跌)期权代码和行权价格等组成。

看涨期权代码:标的物交易代码-合约月份-C-行权价格

看跌期权代码:标的物交易代码-合约月份-P-行权价格

开通期权账户(7个)

4.1 大商所期权准入条件是什么?

个人:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.2 郑商所期权准入条件是什么?

个人:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.3 上期所期权准入条件是什么?

个人:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.4 能源中心期权准入条件是什么?

普通商品期权:

个人:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

原油期权:

个人:①连续5个交易日结算时账户可用资金达50万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达100万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.5 广期所期权准入条件是什么?

个人:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达10万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.6 中金所期权准入条件是什么?

个人:①连续5个交易日结算时账户可用资金达50万及以上;②近三年内10笔境内交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录

机构:①连续5个交易日结算时账户可用资金达50万及以上;②近三年内10笔境内、外交易所期货、期权实盘交易成交记录;③中期协适当性知识测试成绩不低于80分;④合规诚信无不良记录;⑤具备健全的内部控制、风控管理等期货期权交易管理相关制度

4.7 期权交易账户与编码和期货交易账户与编码有什么区别?

期权交易与期货交易共用一个账户,使用相同的交易编码。

参与商品期权交易的投资者必须先开通、拥有期货交易账户与编码。

期权交易(19个)

5.1 什么是备兑套利持仓,如何确认?

答:备兑套利持仓,又称备兑期权组合,是空头期权合约与标的期货合约的组合,即标的期货为期权的空头提供保护。

备兑期权没有相应的组合指令,白糖期权(豆粕期权不支持)结算时将符合条件的期权空头和相应的期货头寸自动确认为备兑组合持仓,并按备兑组合的优惠保证金标准计收持仓保证金。

注:上期所、能源中心和中金所没有备兑套利持仓组合

5.2 卖方保证金如何收取?

答:

一、商品期权卖方保证金收取

商品期权卖方保证金计算公式:

商品期权卖方保证金=max{期权合约结算价×合约乘数+标的期货合约价值×标的期货合约保证金标准-(1/2)×期权虚值额,期权合约结算价×合约乘数+(1/2)×标的期货合约价值×标的期货合约保证金标准}

其中,

看涨期权虚值额为:max[(本合约行权价格-标的期货当日结算价)×合约乘数,0];

看跌期权虚值额为:max[(标的期货当日结算价-本合约行权价格)×合约乘数,0]

以豆粕看涨期权为例:

(1)豆粕期权合约m1509-C-3400,权利金最新成交价=100元/吨,期货合约结算价=3500元/吨,期货保证金率为7%。该豆粕期权为实值,虚值额=0;

每手豆粕期权卖方保证金=权利金+期货保证金=期权合约结算价×合约乘数+标的期货合约价值×标的期货合约保证金标准=

100*10+3500*10*7%= 3450元。

(2)豆粕期权合约m1509-C-3400,权利金最新成交价=100元/吨,期货台约结算价=3300元/吨,期货保证金率为

7%。该豆粕期权为虚值,虚值额=100*10;

①每手豆粕期权卖方保证金=权利金+期货保证金-1/2*虚值额=期权合约结算价×合约乘数+标的期货合约价值×标的期货合约保证金标准-(1/2)×期权虚值额=2810元;

②每手豆粕期权卖方保证金=权利金+1/2*期货保证金=期权合约结算价×合约乘数+(1/2)×标的期货合约价值×标的期货合约保证金标准=2155元;

而2810元>2155元,因此每手豆粕期权卖方保证金=2810元。

二、股指期权

股指期权由于标的物不同,不涉及期货保证金,公式为:

每手看涨期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×合约保证金调整系数);

每手看跌期权交易保证金=(合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×合约保证金调整系数-虚值额,最低保障系数×合约行权价格×合约乘数×合约保证金调整系数);

其中,股指期权合约的保证金调整系数、最低保障系数由交易所另行规定。

看涨期权虚值额为:max[(本合约行权价格-标的指数当日收盘价)×合约乘数,0];

看跌期权虚值额为:max[(标的指数当日收盘价-本合约行权价格)×合约乘数,0]

5.3 期权如何限仓?

答:实行分开限仓制度,即将期权和期货分别限仓,期权限仓由交易所公告。

非期货公司会员和客户持有的某月份期权合约中所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过同阶段标的期货合约的单边持仓限额。

5.4 期权持仓如何了结?

答:期权合约了结方式包括平仓、行权和放弃。

①平仓:买入或者卖出与所持期权合约的数量、标的物、月份、到期日、类型和行权价格相同但交易方向相反的期权约。

②行权/履约:看涨(看跌)期权买方按照规定行使权利,以行权价格买入(卖出)标的期货合约。看涨(看跌)期权卖方履约,以行权价格卖出(买入)标的期货合约。

③放弃:期权合约到期,买方不行使权利。

5.5 什么时候可以提交行权申请?

答:

美式期权:期权买方可在到期日前的每个交易日及到期日闭市(15:00)

前提交行权申请。期权买方需要放弃行权的,必须在到期日15:00之前提交放弃申请。

欧式期权:期权买方仅在到期日闭市(15:00)

前提交行权申请。期权买方需要放弃行权的,须在到期日闭市(15:00)前提交放弃申请。

5.6 什么是自动行权?

答:到期日结算时,对于未提交行权或放弃申请的期权持仓,当账户可用资金满足行权要求时,交易所按照实值期权自动行权,否则将自动放弃,虚值期权自动放弃处理。需要注意的是交易所根据到期日的期权标的物结算价而不是收盘价确定期权是实值期权还是虚值期权。

5.7 期权买方可以放弃实值期权自动行权么?

答:期权买方在到期日15点前可以通过客户端申请放弃自动行权,放弃自动行权后如需对部分持仓行权,需提交相应手数的行权申请。

5.8 期权买方什么情况下无法放弃自动行权?

答:在到期日已冻结的期权持仓(一般因该期权持仓申请平仓但未成交)无法提交放弃自动行权申请。

5.9 虚值期权可以行权么?

答:虚值期权同样可以申请行权,需要注意的是虛值期权的行权虽然可以获得标的期货,但行权时需要准备的资金应覆盖标的期货保证金和期权虚值额部分,而直接平仓虚值期权可以获得权利金收入。

5.10 期权行权(履约)后持仓会有什么变化?

答:普通商品期权在行权后期权持仓转化为期货持仓。股指期货行权仅参与现金交割,不能转化为期货持仓。

| 看涨期权 | 看跌期权 | |

| 期权买方 | 获得多头期货持仓 | 获得空头期货持仓 |

| 期权卖方 | 获得空头期货持仓 | 获得多头期货持仓 |

5.11 期权行权或自动行权一定能成功么?

答:期权买方行权或自动行权时,应准备足够的资金,若资金不足可能导致行权或自动行权失败。

期权买方行权或自动行权,应关注行权后的期货持仓情况,若行权后超过期货持仓限额,期货公司或交易所将采取风险控制措施,例如:

白糖期权合约行权后对应期货持仓合计超过规定限额,超出的部分将被期货公司或者交易所强制减仓。

5.12 期权行权(履约)可以与已有期货或者期权持仓对冲么?

答:商品期权可以申请行权前对冲和行权后对冲,但需要向期货公司申请。申请行权前对冲或行权后对冲需在到期日前每个交易日(14:30)

及到期日闭市(15:00)

向期货公司提出申请。行权前的期权对冲与申请行权手数无关,全部对冲。行权后的期货对冲不超过实际行权所得的期货手数。对冲顺序为先对冲投机仓,后对冲套保仓。

注:中金所股指期权暂时不支持对冲设置。

5.13 做市商是什么?

答:做市商是为市场提供双边报价,满足市场流动性需要的角色,既可以为市场提供持续报价,也可以在收到客户询价后进行回应报价。

做市商双边报价内容包括:期权合约的买价、卖价和数量,以限价方式报价。

5.14 什么是套保额度?

答:期权和期货共用套期保值额度,在额度内,企业可灵活选择期货或期权建立套保持仓。

期权行权转换为期货持仓,期权套期保值持仓属性自动转化为对应的期货套期保值持仓属性。

5.15 大商所上市期权品种包含哪些交易指令?

答:交易所对期权合约提供限价指令和限价止损(盈)等指令。限价指令可以附加立即全部成交否则自动撤销(FOK)和立即成交剩余指令自动撤销(FAK)两种指令属性。

期权合约交易指令每次最小下单数量为1手,期权合约交易指令每次最大下单数量与标的期货合约交易指令每次最大下单数量相同。

交易所可以根据市场情况对期权合约交易指令的种类和每次最小下单数量、最大下单数量进行调整并公布。

5.16 郑商所上市期权品种包含哪些交易指令?

答:期权交易限价指令、市价指令和套利指令的每次最小下单量、每次最大下单量与期货有关规定相同,交易所可以根据市场情况进行调整。期权套利指令须附加指令属性。指令属性包括立即成交剩余指令自动撤销(IOC)

和立即全部成交否则自动撤销(FOK) 。期权套利指令包括:

买入跨市套利、卖出跨市套利、买入宽跨式套利、卖出宽跨式套利。集合竞价期间,交易所不接受套利指令。

5.17 广期所上市期权品种包含哪些交易指令?

答:交易所对期权合约提供限价指令和限价止损(盈)等指令。限价指令可以附加立即全部成交否则自动撤销和立即成交剩余指令自动撤销两种指令属性。

期货期权合约交易指令每次最大下单数量与标的期货合约交易指令每次最大下单数量相同。

指数期权合约交易指令每次最大下单数量与同标的、同到期月份的期货合约交易指令每次最大下单数量相同。

交易所可以根据市场情况对期权合约交易指令的种类、每次最小下单数量和每次最大下单数量进行调整并公布。

5.18 上期所上市期权品种包含哪些交易指令?

答:期权合约的交易指令包括限价指令、取消指令以及交易所规定的其它指令。限价指令可以附加立即全部成交否则自动撤销(FOK)和立即成交剩余指令自动撤销(FAK)

两种指令属性。交易所可以根据市场情况对期权合约交易指令的种类进行调整并公布

5.19 中金所上市期权品种包含哪些交易指令?

答:股指期权合约交易指令为限价指令和交易所规定的其他指令。

限价指令可以附加即时全部成交或撤销和即时成交剩余撤销两种指令属性